Page 1874 - IT2

P. 1874

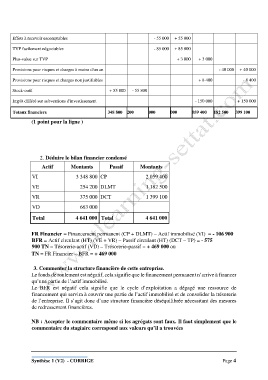

Effets à recevoir escomptables - 55 000 + 55 000

TVP facilement négociables - 85 000 + 85 000

Plus-value sur TVP + 3 000 + 3 000

Provisions pour risques et charges à moins d'un an - 40 000 + 40 000

Provisions pour risques et charges non justifiables + 8 400 - 8 400

Stock-outil + 55 800 - 55 800

Impôt différé sur subventions d'investissement - 150 000 + 150 000

Totaux financiers 348 800 200 000 000 059 400 182 500 399 100

(1 point pour la ligne )

2. Déduire le bilan financier condensé

Actif Montants Passif Montants

VI 3 348 800 CP 2 059 400

VE 254 200 DLMT 1 182 500

VR 375 000 DCT 1 399 100

VD 663 000

Total 4 641 000 Total 4 641 000

FR Financier = Financement permanent (CP + DLMT) – Actif immobilisé (VI) = - 106 900

BFR = Actif circulant (HT) (VE + VR) – Passif circulant (HT) (DCT – TP) = - 575

900 TN = Tésorerie-actif (VD) – Trésorerie-passif = + 469 000 ou

TN = FR Financier – BFR = + 469 000

3. Commenter la structure financière de cette entreprise.

Le fonds de roulement est négatif, cela signifie que le financement permanent n’arrive à financer

qu’une partie de l’actif immobilisé.

Le BFR est négatif cela signifie que le cycle d’exploitation a dégagé une ressource de

financement qui servira à couvrir une partie de l’actif immobilisé et de consolider la trésorerie

de l’entreprise. Il s’agit donc d’une structure financière déséquilibrée nécessitant des mesures

de redressement financières.

NB : Accepter le commentaire même si les agrégats sont faux. Il faut simplement que le

commentaire du stagiaire correspond aux valeurs qu’il a trouvées

Synthèse 1 (V2) - CORRIGE Page 4