Page 1756 - IT2

P. 1756

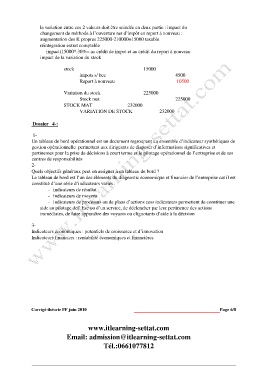

la variation entre ces 2 valeurs doit être scindée en deux partie : impact du

changement de méthode à l’ouverture net d’impôt en report à nouveau :

augmentation des K propres 225000-210000=15000 taxable

réintegration extrat comptable

impact(15000*.30%= au crédit de impot et au crédit du report à nouveau

impact de la variation du stock

stock 15000

impots s/ bce 4500

Report à nouveau 10500

Variation du stock 225000

Stock mat 225000

STOCK MAT 232000

VARIATION DE STOCK 232000

Dossier 4-:

1-

Un tableau de bord opérationnel est un document regroupant un ensemble d’indicateur synthétiques de

gestion opérationnelle permettant aux dirigeants de disposer d’informations significatives et

pertinentes pour la prise de décisions à court terme et le pilotage opérationnel de l’entreprise et de ses

centres de responsabilités

2-

Quels objectifs généraux peut on assigner à un tableau de bord ?

Le tableau de bord est l’un des éléments du diagnostic économique et financier de l’entreprise cat il est

constitué d’une série d’indicateurs variés :

- indicateurs de résultat

- indicateurs de moyens

- indicateurs de processus ou de plans d’actions cess indicateurs permettent de constituer une

aide au pilotage del’ Ese ou d’un service, de déclencher par leur pertinence des actions

immédiates, de faire apparaître des voyants ou clignotants d’aide à la décision

3-

Indicateurs économiques : potentiels de croissance et d’innovation

Indicateurs financiers : rentabilité économiques et financières

Corrigé théorie FF juin 2010 Page 6/8

www.itlearning-settat.com

Email: admission@itlearning-settat.com

Tél.:0661077812