Page 1865 - IT2

P. 1865

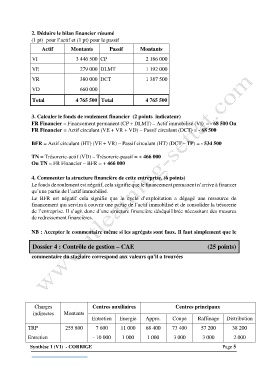

2. Déduire le bilan financier résumé

(1 pt) pour l’actif et (1 pt) pour le passif

Actif Montants Passif Montants

VI 3 446 500 CP 2 186 000

VE 279 000 DLMT 1 192 000

VR 380 000 DCT 1 387 500

VD 660 000

Total 4 765 500 Total 4 765 500

3. Calculer le fonds de roulement financier (2 points indicateur)

FR Financier = Financement permanent (CP + DLMT) – Actif immobilisé (VI) = - 68 500 Ou

FR Financier = Actif circulant (VE + VR + VD) – Passif circulant (DCT) = - 68 500

BFR = Actif circulant (HT) (VE + VR) – Passif circulant (HT) (DCT – TP) = - 534 500

TN = Trésorerie-actif (VD) – Trésorerie-passif = + 466 000

Ou TN = FR Financier – BFR = + 466 000

4. Commenter la structure financière de cette entreprise. (6 points)

Le fonds de roulement est négatif, cela signifie que le financement permanent n’arrive à financer

qu’une partie de l’actif immobilisé.

Le BFR est négatif cela signifie que le cycle d’exploitation a dégagé une ressource de

financement qui servira à couvrir une partie de l’actif immobilisé et de consolider la trésorerie

de l’entreprise. Il s’agit donc d’une structure financière déséquilibrée nécessitant des mesures

de redressement financières.

NB : Accepter le commentaire même si les agrégats sont faux. Il faut simplement que le

Dossier 4 : Contrôle de gestion – CAE (25 points)

commentaire du stagiaire correspond aux valeurs qu’il a trouvées

Charges Centres auxiliaires Centres principaux

indirectes Montants

Entretien Energie Appro. Coupe Raffinage Distribution

TRP 255 800 7 600 11 000 68 400 73 400 57 200 38 200

Entretien - 10 000 1 000 1 000 3 000 3 000 2 000

Synthèse 1 (V1) - CORRIGE Page 5